El Tesoro acelera la venta de dólares al BCRA y mete presión sobre la tasa

13.02.2018

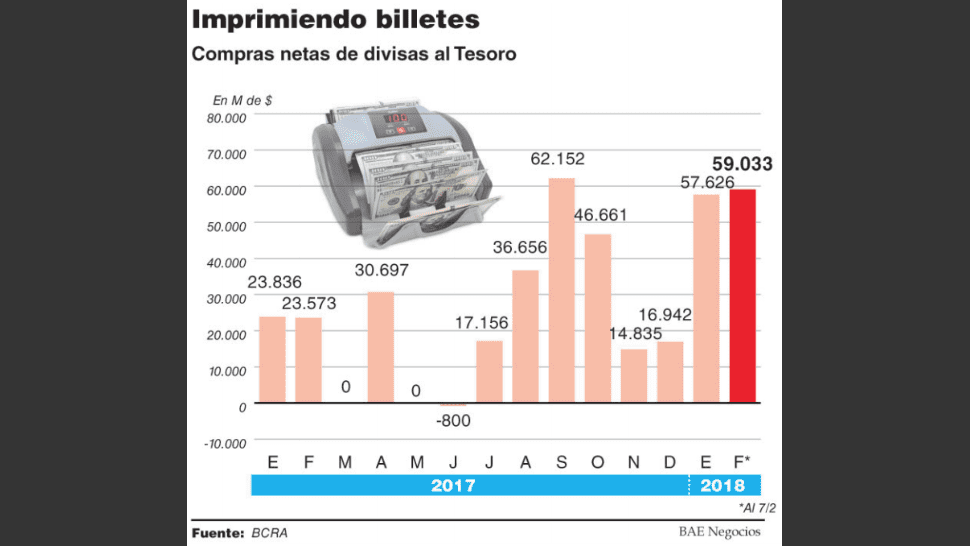

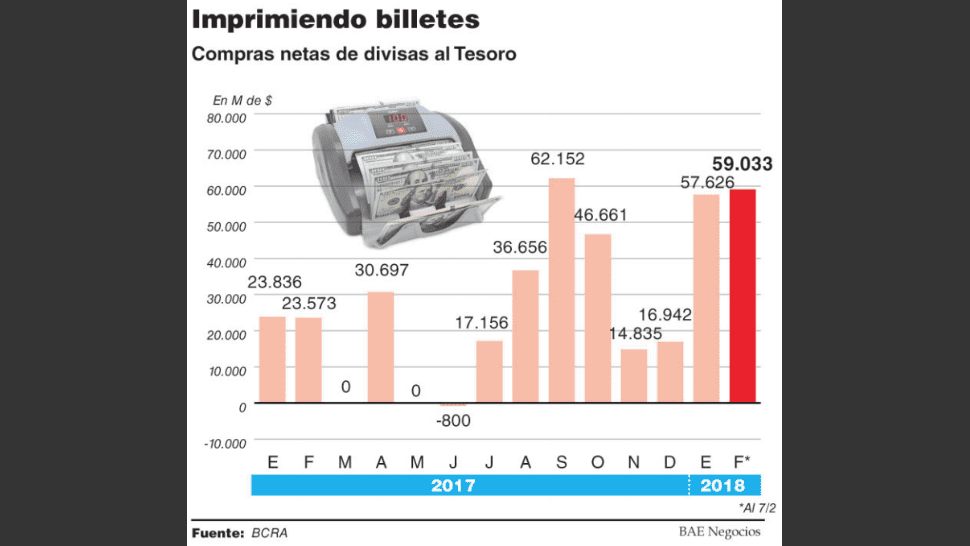

En el año ya van u$s6.000 M; lo obliga a esterilizar más pesos.En los últimos días, con el dólar en alza, el Tesoro Nacional aceleró la venta de divisas al Banco Central, lo que provocó en los primeros 7 días de febrero, una emisión de 59.033 millones de pesos.

por Juan Bergelin

Esos 3.000 millones de dólares que vendió al organismo monetario en dos tandas (el 1 y el 7 de febrero), sumados a los casi u$s3.000 millones que había vendido en enero condicionan al Central a la hora de definir la tasa de interés ya que lo obligan a esterilizar una mayor cantidad de pesos para evitar que tenga un impacto sobre la inflación.

"Es una de las formas en la que el déficit fiscal condiciona a la política monetaria. Le exige un mayor esfuerzo por el lado de la tasa del que tendría que hacer para alcanzar los mismos resultados si el déficit no estuviera ahí", explicó el economista Gabriel Caamaño, socio de la Consultora Ledesma. "El BCRA suele decir que él pone la tasa y el mercado decide el resto. Pero él pone la tasa para lograr determinado objetivo. Ese objetivo sería más fácil de alcanzar en términos de esfuerzo de tasa si el déficit no estuviera ahí, y, consiguientemente, todo el proceso desinflacionario sería más sustentable", agregó.

Con Lebac, el BCRA absorbió $119.526 M en el año, casi lo mismo que emitió por comprar dólares

Federico Furiase, director de la consultora Eco/Go y profesor en la Maestría de Finanzas de la UTDT, coincide en el impacto que tiene esa emisión de pesos sobre la política monetaria del BCRA. "Claramente eso le pone un límite al sendero de la baja de tasa de interés, porque después el Banco Central tiene que salir a esterilizar ese excedente de pesos en estos meses en los cuales la demanda de pesos cae después del pico de diciembre, sobre todo en un contexto de aumento en la expectativa de inflación, tras el cambio en la meta y la suba del dólar", graficó.

En rigor, según los últimos datos del BCRA, al 7 de febrero el organismo monetario esterilizó 119.526 millones de pesos con la venta de Lebac (principalmente en el mercado secundario), pero con eso sólo logró retirar del mercado los 116.659 millones que debió emitir para comprale al Tesoro los dólares que consiguió con la colocación de un bono para financiar el déficit. "Por eso es clave que se avance en el frente fiscal, eso le da mayor eficiencia y sustentabilidad al frente monetario", sostuvo Caamaño.

Para Furiase, en vista de la reunión de Política Monetaria de mañana, "el BCRA no tiene argumentos sólidos desde la parte monetaria, ni de la expectativa de inflación ni de la inflación núcleo para seguir bajando la tasa de interés". El economista defiende su teoría en base a la emisión por la compra de dólares, sumada a la expectativa de inflación de febrero, que tiene un piso del 2%, impulsada por la suba de la nafta, la electricidad, el gas y el transporte, y a los indicadores de alta frecuencia que mira el BCRA como Elypsis, que también ven una inflación en torno al 2%.

"No sólo el contexto externo que presiona sobre el dólar presiona al Central para no bajar la tasa. El Gobierno empieza a negociar una dura discusión paritaria y quiere llevarla lo más cerca del 15%, y en ese sentido el BCRA tiene que ganar credibilidad en la nueva meta del 15%. Por eso, el margen para seguir bajando la tasa es muy acotado", agregó Furiase.

Fuente: Diario BAE